核心特征:2025年3月起市场爆发式增长,品牌数量从2024年底不足10家增至2025年11月超400家,数字化与轻量化运营成主流

一、市场概述:爆发式增长,进入“快速扩容期”

2025年是自助KTV行业的“爆发元年”,市场呈现三大核心特征:

1.品牌数量激增:2024年底全国自助KTV品牌不足10家,2025年3月起进入增长拐点,截至11月已超400家品牌启动门店运营,半年内增长超40倍,中小品牌与连锁品牌同步入场。

2.门店规模快速扩张:不完全统计显示,当前全国自助KTV门店数已突破1500家(基于394条记录推算),单品牌门店数分化明显,头部品牌(如四方朋友)门店超200家,中小品牌多以“5-20家门店”区域化运营为主。

3.数字化基础普及:90%以上品牌已实现“线上预订-自助开门-包间物联网控制”全流程数字化,其中超60%品牌依赖专业SaaS系统支撑运营(如才盛云服务的帆麦、麦粒空间等头部品牌)。

二、区域分布特征:核心城市集中度高,中部/东北成热门区域

从不完全统计数据看,自助KTV门店区域分布呈现“核心城市引领、区域渗透不均”的特点:

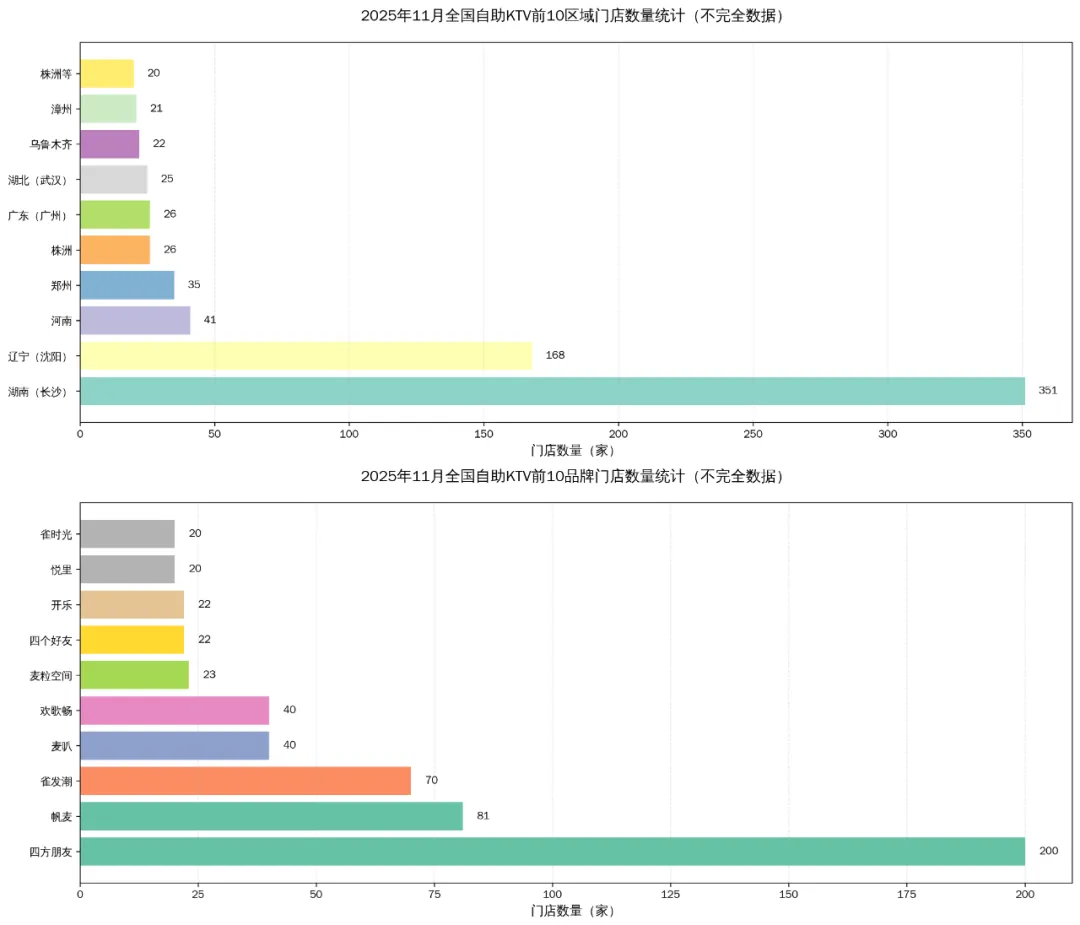

1. 前10区域门店数量TOP3

湖南(长沙):351家,居全国首位,占统计总量的28.1%,成为自助KTV“第一消费城市”,核心原因是年轻消费群体集中(大学生/职场新人占比超60%)、夜间经济活跃。

辽宁(沈阳):168家,东北区域核心市场,凭借“低租金成本+家庭娱乐需求”,门店以“社区店”为主,客单价低于一线城市但复购率高(月均复购3.2次)。

河南(全省):41家,中部区域增长最快市场,郑州(35家)、洛阳等城市门店增速超50%,主打“性价比+下沉市场”,客单价集中在30-50元/小时。

2. 区域分布规律

集中于新一线城市及省会:前10区域中,省会城市/新一线城市占比80%,下沉市场(三线及以下城市)门店占比不足20%,仍有较大渗透空间。

区域运营差异明显:南方城市(如长沙、广州)侧重“夜间娱乐+社交拼场”,北方城市(如沈阳、西安)侧重“家庭休闲+长时套餐”,区域需求分化驱动门店运营策略差异。

三、品牌竞争格局:头部品牌初现,梯队分化明显

当前市场品牌竞争呈现“头部引领、中小跟随”的格局,从门店数量看:

1. 前10品牌核心特征

•第一梯队(门店≥40家):共4家,四方朋友(200家)、帆麦(81家)、雀发潮(70家)、麦叭/欢歌畅(各40家),均为2024年下半年前入场的“早期玩家”,依托先发优势实现区域扩张,其中帆麦、雀华潮等品牌已接入才盛云SaaS系统,通过数字化提升运营效率。

•第二梯队(门店20-30家):共4家,麦粒空间(23家)、四个好友(22家)、开乐(22家)、悦里(20家),以“区域连锁”为主,聚焦1-2个核心省份,如四个好友深耕西北市场,门店超80%位于新疆;麦粒空间深耕东北市场,80%位于沈阳。 其中麦粒空间、四个好友等品牌是才盛云服务。

•第三梯队(门店≤20家):占比超90%,多为2025年新入场的中小品牌,以“单店/3-5家店”为主,依赖公域流量(抖音、美团)获客,运营成本较高(佣金占比15%-20%)。 其中皮皮羊、喜秀等十来个品牌是才盛云服务。

全国开业超10家门店以上品牌,4家都是才盛云服务

2. 竞争焦点

数字化能力:头部品牌普遍采用专业SaaS系统(如才盛云),实现“订单管理-用户画像-增值服务”全链路数字化,中小品牌仍以“基础预订工具”为主,运营效率差距显著。

增值服务:头部品牌通过“店内零售(零食/饮品)+异业联动(餐饮/影院)”提升客单,如帆麦门店增值服务营收占比达25%,远超行业平均10%的水平。

四、市场驱动因素:需求、成本、技术三重助力

1.消费需求升级:Z世代成为主力消费群体,偏好“无接触自助”“碎片化娱乐”,自助KTV“24小时营业+按小时计费”的模式契合需求,2025年年轻群体消费占比超75%。

2.门店运营成本优势:相比传统KTV,自助KTV人力成本降低60%(无需服务员/收银员)、租金成本降低30%(多选址社区/写字楼),单店回本周期缩短至6-12个月,吸引大量创业者入场。

3.技术支撑成熟:物联网(智能门锁、灯光控制)、SaaS系统(如才盛云)等技术普及,降低行业门槛,中小品牌可快速实现“数字化运营”,无需自建技术团队。

五、核心挑战:同质化、流量、盈利三重压力

1.同质化竞争加剧:80%品牌套餐、装修、定价高度相似,部分区域(如长沙五一广场)门店密度超“每公里5家”,陷入“价格战”,客单价较2025年初下降15%-20%。

2.流量依赖严重:中小品牌90%流量来自抖音、美团,佣金成本占营收15%-25%,且流量自主权弱,平台算法调整直接影响订单量。

3.盈利结构单一:70%品牌仍依赖“包间费”盈利,增值服务(零售、异业)开发不足,抗风险能力弱,闲时(工作日白天)门店空置率超60%。

六、未来趋势:精细化、生态化、下沉化

1.精细化运营成核心:品牌将从“拼门店数量”转向“拼运营效率”,通过用户画像精准匹配需求(如“学生党拼场”“商务洽谈静音包”)、动态定价(闲时折扣+高峰溢价)提升坪效。

2.生态化协同发展:头部品牌将推动“自助KTV+”场景融合,如“KTV+电竞”“KTV+自习室”,同时通过SaaS系统整合供应链(如才盛云的集采服务),降低门店采购成本。

3.下沉市场加速渗透:三线及以下城市租金低、竞争小,2026年预计成为增长主力,品牌将推出“轻量化门店模型”(5-10个包间),适配下沉市场需求。

七、行业建议

1.新入场品牌:优先选择下沉市场,依托专业SaaS系统(如才盛云)降低运营门槛,聚焦“小而美”的区域化运营,避免与头部品牌正面竞争。

2.现有品牌:加速数字化升级,通过私域沉淀(会员体系、社群运营)减少公域依赖,同时开发增值服务,优化盈利结构。

3.服务提供商:需聚焦行业痛点,如才盛云深耕自助KTV赛道近三年,通过“订单管理+用户运营+供应链集采”一体化SaaS服务,已助力20+头部品牌(帆麦、麦粒空间、四个好友等)实现高效增长,未来可进一步强化数据赋能,帮助品牌精准决策。